Uno de los principales objetivos del acuerdo es eliminar casi el 90 % de los aranceles entre ambas partes, de manera progresiva en un periodo de 10 años, con algunas excepciones que se extenderán hasta 15 años. Vale la pena aclarar que, a pesar de ya estar firmado, este aún está sujeto al proceso de ratificación por parte de las instituciones europeas y los parlamentos nacionales de los estados miembros, por lo que este proceso podría extenderse durante varios meses e incluso años.

El acuerdo tendrá efectos importantes sobre la carne de cerdo y, como era de esperarse, ha generado opiniones divididas entre los representantes del sector porcino de ambas regiones, pues mientras que algunos lo ven como una oportunidad, otros lo consideran un riesgo debido a los desequilibrios normativos y económicos.

Contexto actual del comercio internacional de carne de cerdo para las partes

Antes de entrar a analizar los efectos del acuerdo en nuestro sector, es necesario contextualizar la actualidad del comercio de carne de cerdo en ambos bloques. Para ello, presentamos a continuación un breve análisis respecto a los volúmenes y flujo del comercio internacional para las dos partes.

Unión Europea

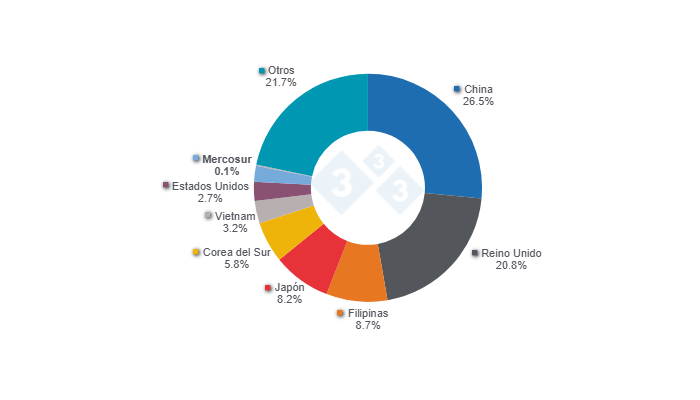

La UE se destaca por ser el principal exportador de carne de cerdo a nivel global, seguido de Estados Unidos y Brasil, con un total de 4.35 millones de toneladas de productos porcinos exportados en 2024. En ese sentido, sus principales destinos en el último año fueron China y el Reino Unido, mientras que MERCOSUR representó tan solo un 0.17% del total general (Gráfico 1).

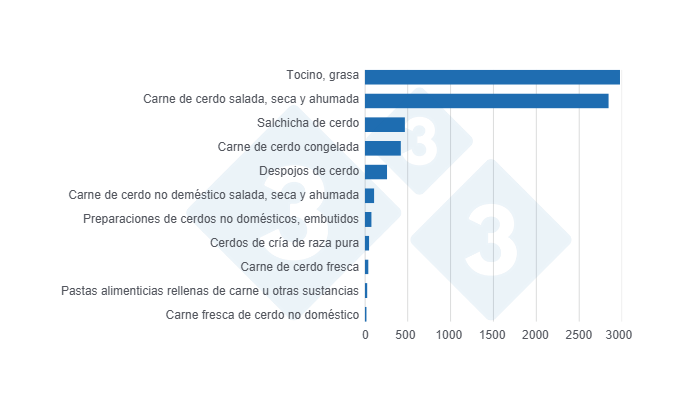

En cuanto a los envíos a los países de MERCOSUR, los destinos primordiales fueron Uruguay (3453 t, un 47 % del total exportado a MERCOSUR) y Brasil (2979 t, 41 %), y en menor medida, Argentina (861 t, 12 %) y Paraguay (17 t, 0.2 %). Los productos que la UE suministra a MERCOSUR son generalmente de valor agregado, como los salados y ahumados, aunque también hay envíos importantes de grasa de cerdo (Gráfico 2).

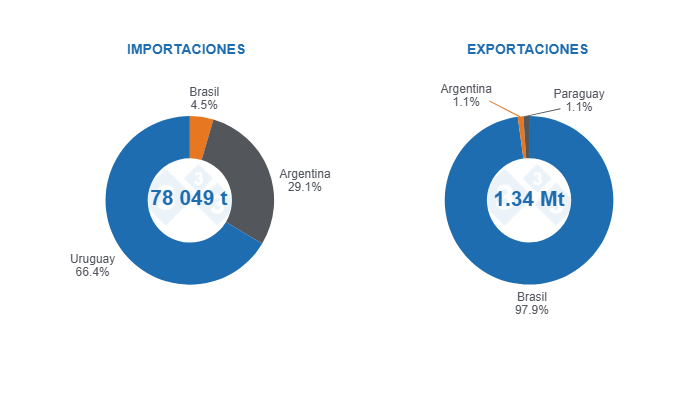

En relación con las importaciones de porcino, se trata de un valor residual, ya que, en 2024 la UE importó 160 947 t, en su mayor parte desde el Reino Unido (67 %). Del total, las procedentes de los países que conforman el MERCOSUR contabilizaron tan solo 25 t, equivalente a un 0.02 % del total de las importaciones porcinas de la UE. A destacar el peso de Brasil, que, del total de exportaciones del MERCOSUR hacia la UE, representó el 64 %, con 16 t.

MERCOSUR

A pesar de que MERCOSUR se refiere a un bloque conformado por Brasil, Argentina, Paraguay y Uruguay, es importante mencionar las diferencias marcadas entre un país y otro, puesto que las ventajas y desventajas del acuerdo podrían impactar en diferente forma a cada país miembro. A continuación, presentamos una breve caracterización del comercio internacional de carne de cerdo para cada país:

- Brasil, conocido comúnmente como el gigante latinoamericano, es el cuarto exportador de carne de cerdo a nivel mundial. En 2024, batió un récord con exportaciones porcinas, pues fueron superiores a los 1.3 millones de toneladas, de los cuales el 30 % se enviaron a China. Actualmente, Brasil tiene más de 89 países habilitados para el envío de su carne porcina, siendo el 90 % de sus exportaciones correspondientes a cortes de cerdo. En cuanto a los envíos a la UE, estos representan tan solo el 1 % del total general, mientras que las importaciones desde la UE también son mínimas y corresponden a partidas de salados y ahumados.

- Argentina es un país con gran potencial, de hecho, en los últimos años ha experimentado un cambio de políticas que han permeado en el entorno macroeconómico, dentro de los que se destacan una reducción importante de la inflación y el déficit fiscal, así como la eliminación de barreras para el comercio internacional. En cuanto a la porcicultura, tenemos que. en 2024, la producción de carne de cerdo creció a una tasa de 3 % y alcanzó 785 000 toneladas, mientras que, las importaciones registraron un crecimiento interanual del 38 % en el último año con 22 000 t, de las cuales el 95 % provinieron de Brasil y el 5 % restante de países como Chile y Paraguay. Respecto a las exportaciones porcinas, en el último año se evidenció un incremento de 30 %, alcanzando casi las 30 000 t. Argentina cuenta en la actualidad con 41 destinos de exportación habilitados para sus exportaciones de carne de cerdo.

- Paraguay se caracteriza por su gran vocación exportadora a pesar de ser un país muy pequeño en términos geográficos. En 2024, exportó más de 15 000 toneladas de carne de cerdo, siendo Taiwán su principal socio comercial con el 64 % de las exportaciones porcinas. Asimismo, tiene una fuerte dinámica en el comercio intrarregional de MERCOSUR, pues el 17 % de sus exportaciones en el último año se dirigieron a Uruguay, el 12 % a Brasil y el 4 % a Argentina. Los productos más exportados corresponden a las partidas de carne congelada (72 %) y tripas (17 %).

- El consumo interno de Uruguay está compuesto en un 80 % por carne de cerdo importada. Sus principales proveedores de carne congelada son precisamente países de MERCOSUR, Brasil (96 %) y Paraguay (2 %), en tanto que, las importaciones de grasa provienen principalmente de España (36 %), Chile (19 %) y Paraguay (18 %).

Desafíos y oportunidades del acuerdo, percepción de las partes

El potencial de esta negociación para el sector porcino es enorme. Además de transformar y aumentar significativamente el comercio porcino entre ambas regiones, tiene la capacidad de generar intercambios importantes en temas como transferencia de tecnología, bienestar animal y sostenibilidad, especialmente de la UE hacia MERCOSUR, atrayendo también grandes inversiones.

Por otro lado, la UE podría beneficiarse al aumentar su cuota de mercado en Latinoamérica y acceder a materias primas a un costo relativamente bajo, ya que Brasil y Argentina son dos de los principales productores mundiales de maíz y soya.

Veamos ahora un poco más a fondo los posibles efectos para las partes.

Unión Europea

Dentro de la UE, los efectos del acuerdo serán diferentes para cada Estado miembro ya que dependerán de factores como la estructura de su producción, su orientación exportadora y su dependencia de materias primas.

De forma global, la apertura de este nuevo mercado podría no representar un cambio significativo en términos de volumen exportado, ya que, como se mencionó anteriormente, MERCOSUR cuenta con una producción porcina robusta y un comercio intrarregional consolidado. Donde sí podría haber oportunidades de crecimiento es en la exportación de productos de alto valor agregado. La carne procesada, los embutidos curados y otros derivados del cerdo europeos tienen un reconocimiento global por su calidad y tradición. Hasta ahora, las exportaciones de estos productos hacia MERCOSUR han sido limitadas debido a los elevados aranceles y barreras comerciales. Con el acuerdo, la reducción o eliminación de estos aranceles podría facilitar el acceso a los consumidores del MERCOSUR, especialmente en mercados premium y sectores de alto poder adquisitivo, que buscan productos diferenciados en sabor, calidad y certificaciones sanitarias.

No obstante, esta apertura también conlleva riesgos para los productores europeos. MERCOSUR es una región altamente competitiva en términos de costos de producción, debido a factores como el acceso a materias primas más económicas (principalmente soya y maíz para alimentación animal), menores regulaciones ambientales y de bienestar animal, y un menor costo de la mano de obra. Esto genera inquietudes dentro del sector porcino europeo, que ya opera bajo estrictos estándares normativos y enfrenta desafíos de rentabilidad.

En este sentido, aunque el acuerdo mantiene intactos los elevados estándares sanitarios, de bienestar y de sostenibilidad de la UE, podría generar una competencia desigual entre los productores europeos y los de MERCOSUR debido a las diferencias estructurales en costos de producción y regulaciones internas. La aplicación de cláusulas de salvaguardia, el refuerzo en los controles de cumplimiento de normas sanitarias y de sostenibilidad, así como la implementación de certificaciones alineadas con los estándares europeos, serán aspectos clave para evitar un impacto negativo en la porcicultura de la UE.

Otro aspecto para considerar es el suministro de materias primas. La soya, principal producto agrícola que la UE importa de MERCOSUR, junto con sus derivados (harina y aceite de soya), ya ingresa al mercado europeo con aranceles nulos o muy bajos en el caso de los derivados. Sin embargo, dada la alta dependencia de la UE de estas importaciones, el acuerdo podría beneficiar a la ganadería europea, al garantizar un suministro más estable para su uso en la producción de alimentos.

MERCOSUR

Aunque MERCOSUR funciona teóricamente como un bloque económico, al revisar las particularidades del mercado porcino de cada país miembro, encontramos características muy diferentes entre ellos. Desde el gran volumen y variedad de destinos de exportación de Brasil, el gran potencial y estructura de Argentina, la vocación exportadora de Paraguay, hasta la dependencia de las importaciones para satisfacer su demanda por parte de Uruguay. En este sentido, los efectos y beneficios del tratado con la UE serán muy diferentes para cada país.

Además, el comercio intrarregional en MERCOSUR es muy dinámico en cuanto a porcicultura, como vimos anteriormente. Esta característica podría limitar en cierta medida la entrada de carne de cerdo de la UE, ya que MERCOSUR cuenta con una oferta intrarregional robusta y competitiva, así como una demanda satisfecha. Sin embargo, la UE podría incrementar sus exportaciones de productos procesados como los salados y ahumados, cuyo acceso actualmente es limitado debido a los altos costos, restringiendo su consumo a un grupo selecto de consumidores. La entrada de estos productos libres de arancel contribuiría a diversificar la oferta gastronómica en una cultura que, aunque muy tradicional, busca nuevas opciones de alimentación.

Por otro lado, las oportunidades de MERCOSUR para ingresar con carne y subproductos de cerdo a la UE podrían estimular la expansión de la porcicultura y el crecimiento de la producción local destinada exclusivamente a cubrir este nuevo socio comercial. No obstante, a pesar de que en teoría el producto de MERCOSUR sería más competitivo teniendo en cuenta la relación precio-costo, existen barreras no arancelarias que limitarían en gran medida el acceso a este mercado. Entre estas barreras se encuentran las estrictas regulaciones en temas cruciales como bienestar animal, sostenibilidad, etiquetado y bioseguridad. Actualmente, incluso los grandes productores de los países de MERCOSUR están dando, hasta ahora, los primeros pasos para adaptarse al cumplimiento de estas normas.

Ante esto, surge la pregunta: ¿es suficiente que los productores de MERCOSUR adapten sus granjas y producciones porcinas a las altas exigencias de la Unión Europea, motivados principalmente por el acceso a su mercado? ¿O se necesitan acuerdos y regulaciones de orden jurídico y de nivel nacional para cumplir con las normas y armonizar las exigencias para ambas partes? Este es un gran interrogante que se plantea desde el punto de vista del desequilibrio en el que nos encontraríamos, teniendo en cuenta las duras exigencias para los productores europeos, en comparación con la normatividad vigente en los países de MERCOSUR.

Una de las posibles consecuencias futuras de la implementación de este acuerdo en MERCOSUR podría ser la transformación del sector porcino en la región, impulsada por las avanzadas regulaciones de la Unión Europea. Estas regulaciones podrían contribuir indirectamente a remodelar el modelo de producción porcina, así como a la adopción de innovaciones tecnológicas, mejoras genéticas, prácticas sostenibles y otros aspectos en los que la UE es superior y en los que los países de MERCOSUR aún tienen mucho por aprender. Gracias a este acuerdo, se podrían desarrollar proyectos conjuntos que permitan la transferencia de conocimientos, redundando en el desarrollo del sector.

Tabla 1. Paralelo de los desafíos, riesgos, oportunidades del comercio porcino entre la Unión Europea y MERCOSUR, derivados del acuerdo

UNIÓN EUROPEA |

MERCOSUR |

|

|---|---|---|

| OPORTUNIDADES |

|

|

| DESAFÍOS Y RIESGOS |

|

|

| ESCENARIOS A FUTURO |

|

|

Fuente: 333